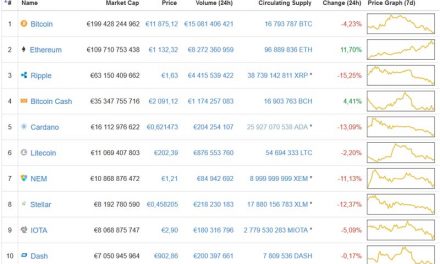

Muitas empresas levantam dinheiro no mercado através da emissão de dívida, normalmente sob a forma de obrigações, para depois comprarem ações próprias e impulsionarem o preço das suas ações. Uma estratégia que, além de enganadora, está limitada à subida das taxas de juro.

As empresas, nomeadamente as norte-americanas, têm-se financiado com bastante frequência através da emissão de obrigações nos últimos 10 anos, beneficiando das baixas taxas de juro. No entanto, a política monetária contracionista da Reserva Federal, através da subida da sua taxa de juro de referência, dos 0.25% há três anos para perto dos 2%, bem como a alta da inflação, podem limitar ou afastar as empresas desta fonte de financiamento. Com base nas recentes vendas de obrigações em mercado primário, parece que, finalmente, os investidores estão a ficar satisfeitos com o nível de exposição às obrigações, designadamente de boa qualidade (ou “Investment grade”, obrigações com rating de BBB ou mais). Abaixo de BBB são obrigações consideradas “high yield” ou especulativas, as denominadas “junk bonds”.

Há apenas duas semanas, os investidores chegaram a oferecer algo sem precedentes: cerca de 100 mil milhões de dólares na gigantesca emissão de obrigações “investment grade”, no montante de 40 mil milhões dólares, da farmacêutica norte-americana a CVS Health, com negócios também na área de cuidados de saúde. Apesar do sucesso da emissão da CVS Health, o volume de emissões de novas dívidas de empresas de boa qualidade está no nível mais baixo desde 2014. O agregado das rentabilidades (yields) das obrigações de qualidade das empresas subiu dos 3% em outubro de 2017 para os 3.68% na semana passada, o valor mais alto desde o finais de 2011.

O ponto de saturação está a aproximar-se, e o mercado de dívida pode estar perto do seu ponto de inflexão após anos de fortes ganhos. A subida das taxas de juro e o recrudescimento das políticas protecionistas pesam sobre os lucros das empresas e preocupam os investidores. Na última semana houve muito menos pedidos nas emissões de novas obrigações do que era habitual. A procura em relação à oferta tem descido, logo as empresas que emitem novas obrigações têm que pagar juros mais altos em comparação com emissões anteriores. Ultimamente, em mais de metade das novas emissões de obrigações os preços caíram quando começaram a cotar no mercado secundário.

Parece que o tempo do crédito fácil está a terminar. Antes, a procura nas emissões de obrigações excedia três a quatro vezes a oferta. Na semana passada, e em média, os pedidos foram cobertos apenas duas vezes. Como resultado, as empresas emitentes de dívida pagaram em média mais 0,11 pontos percentuais que nas emissões da semana anterior.

Os investidores interpretam esta recente fraqueza como uma oportunidade de compra, devido aos contínuos e robustos fluxos de caixa que as empresas continuam a obter graças aos cortes de impostos e ao bom desempenho da economia dos EUA. Mas a subida de taxas da FED vai penalizar as emissões das empresas.

Essa desaceleração na compra de obrigações de empresas vem após anos de crescente procura. O valor de mercado das obrigações de grau de investimento duplicou nos últimos 10 anos, enquanto a economia cresceu cerca de um terço.

Isso permitiu que as empresas emitissem montantes de obrigações virtualmente ilimitados, cujo produto seria usado na compra de ações próprias, sendo um dos fatores que impulsionou a cotação das ações. No entanto, se o mercado de obrigações sofrer uma ressaca, a recompra de ações alicerçada no crédito pode acabar. Até porque o rendimento incremental nas ações em relação às obrigações encolheu, nos últimos tempos, para o nível mais baixo desde 2010…

Paulo Rosa In Jornal Semanário “Vida Económica”, 23 de março 2018

{kind=link}