Como o mercado europeu ainda está com pouca liquidez, e também sigo alguns sectores do mercado no sul da América, vou hoje fazer uma pequena roundtrip pelos resultados do 2Q no sector da banca do Brasil, já que nos últimos tempos tem estado sob alguma pressão.

Impacto da greve e incerteza politica:

Este trimestre foi bastante rico em más noticias para o sector financeiro, quer por questões politicas, quer pela greve dos transportadores bem como pelas expectativas em torno das eleições de Outubro.

Para ajudar à festa, as estimativas de crescimento do GDP foram revistas em baixa por algumas das agências de rating e analistas, no entanto continuam positivas.

Em termos de resultados (2Q2018) o aumento da volatilidade no Brasil, assim como em todos os paises emergentes, tem tido algum impacto nas cotadas ligadas ao sector financeiro, particularmente para os BTG Pactual e ITAU.

No entanto o impacto da greve e da incerteza politica não parece ter interferido com o aumento da qualidade do crédito.

No que concerne à concessão de financiamentos, continua a tendência ascendente no sector de consumo, mas a incerteza quanto ao futuro politico do pais tem levado a que as grandes empresas adiem projectos de elevada dimensão, o que se reflecte numa contracção da concessão na área corporate.

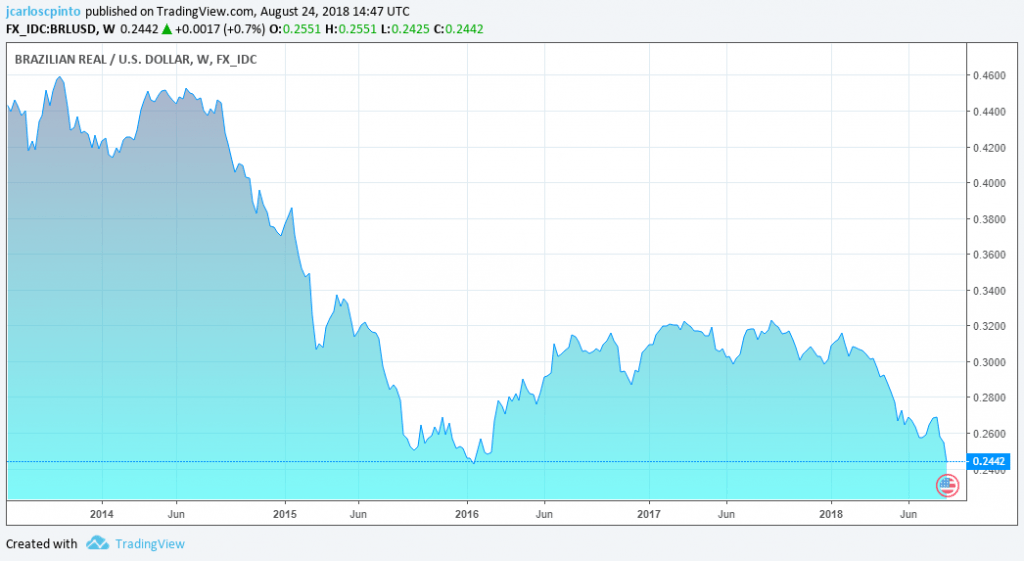

O que o enfraquecimento económico dos mercados emergentes está sem duvida a afectar é a cotação da moeda brasileira, e esta sim, pode vir a ser uma dor de cabeça para os players da área financeira do pais.

No entanto é de minha opinião que apesar da volatilidade que poderá eventualmente surgir, principalmente com o aproximar das eleições, não existe um risco agravado, de uma situação extrema, análoga a da Turquia ou Argentina.

Real vs. US Dolar

Real vs. US Dolar

Melhoria na Qualidade do Crédito:

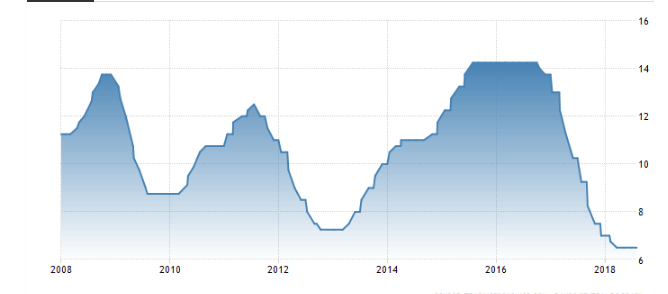

Durante o ultimo trimestre a tendência, de melhoria na qualidade dos activos dos bancos, iniciada em 2017, manteve-se, sustentada por uma estabilização económica mais acentuada, mesmo com as expectativas de crescimento a serem reduzidas pelas taxas de juro mais baixas.

Os bancos brasileiros têm vindo a reduzir as provisões por imparidades, assim como os rácios de NPL’s, o que se tem reflectido nos resultados apresentados.

Aumento na concessão de crédito:

Na minha recente ida a S. Paulo, ao congresso «Latin America debt market (Brazil)» organizado pela Cbonds, tive a oportunidade de reforçar que embora na globalidade a concessão de crédito esteja em franca expansão, existe uma clara divergência entre o sector do consumo e do corporate.

Os primeiros 6 meses do ano foram amplamente dominados pelo sector do consumo, que beneficiou das taxas de juro historicamente baixas bem como da desalavancagem das famílias nos anos de recessão no país.

Evolução da Taxa Selic

Evolução da Taxa Selic

No sector corporate a concessão tem estado em regressão, com as grandes empresas a aproveitar o animo para apostar no financiamento via mercados financeiros. A SME, embora exista alguma incerteza quanto ao futuro politico, estão activas no mercado do financiamento bancário, mas muito abaixo dos valores alcançados pelo sector do consumo

Capital: Impacto da desvalorização de activos:

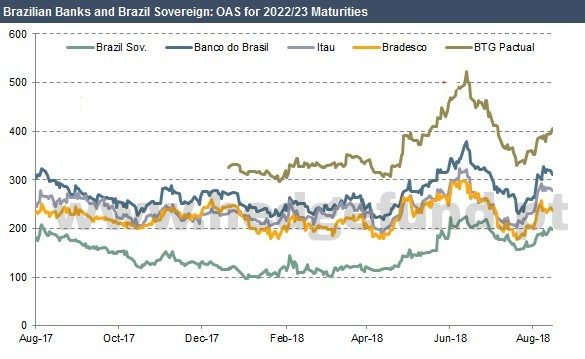

Este foi sem duvida o calcanhar de Aquiles da banca Brasileira durante o trimestre, em que a maioria dos players viu os rácios de capital baixar, causada pela desvalorização de alguns activos nos balanços.

O grande culpado terá sido o “sell-off” de divida do governo, que teve especial impacto no Bradesco, que viu o rácio CT1 reduzir 80bp. Neste aspecto o Banco do Brasil e o Itau foram menos penalizados e o BTG Pactual teve inclusive um aumento no rácio.

De seguida irei fazer uma muito breve ronda aos 3 bancos que acompanho, nomeadamente Bradesco, Banco do Brasil e Itau.

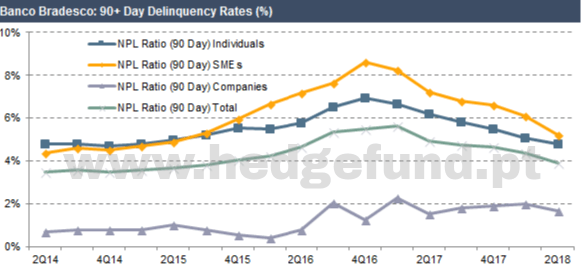

Bradesco:

O Bradesco apresentou resultados liquidos de $r4.5Bn um aumento de 16% YoY.

No contexto da actual tendencia do mercado o banco conseguiu surpreender com o crescimento da carteira de crédito “corporate”, no entanto este crescimento extraordinário pode estar apenas relacionado com alguns negócios de especial dimensão em que o banco participou no trimestre, por esse motivo mantenho a minha perspectiva “neutra”.

No campo do crédito ao consumo também apresentou um crescimento sustentado em linha com o sector.

Tal como referi anteriormente, o grande calcanhar de aquiles do sector são os rácios de capital e o Bradesco não é exepção.

Para além dos rácios conituarem abaixo do objectivo proposto no “guidance” para 2018 (13,5% CET1), no trimeste passado este caiu 80b.p. para os 10,6% tendo como principal causa a desvalorização de activos no “Dump” da divida governamental.

Como idicado, o guidance para este ano apontava para um objectivo de 13,5% (12% CT1 + 1,5% Tier 1 adicional). No fim do trimeste o Bradesco contava com 80b.p de rácio AT1, que deixa alguma margem para que o banco possa emitir obrigações perpetuas e assim atingir os niveis AT1 propostos, embora na “conference call” de apresentação de resultados os responsáveis do banco tenham comunicado que não pertendem efectuar nenhuma operação que implique a emissão de activos AT1.

Operação essa que na minha opinião acabarão realizar no decorrer do 2 semestre dado que o aumento exponencial da carteira de crédito irá levar a que os rácios acabem por ficar comprometidos, mesmo que a tendência seja da melhoria da qualidade dos activos.

A qualidade da carteira de crédito do Bradesco melhorou substancialmente e como resultado o banco reduziu em r$3Bn as provisões por imparidades, no guidance

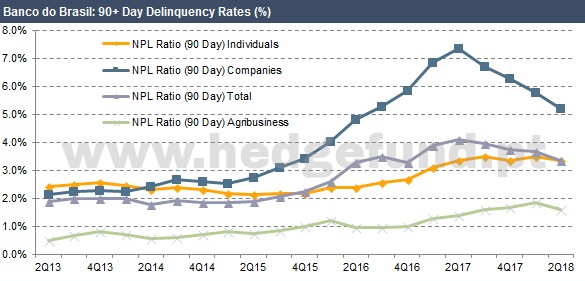

Banco do Brasil:

O Banco do Brasil apresentou resultados líquidos de R$3,2Bn, um aumento de 22% YoY

A destacar a melhoria na qualidade de crédito com a carteira de NPLs com 90 dias a cair dos 3.65% do trimestre passado para os actuais 3.34%, reflectindo uma melhoria nos rácios do mal parado em todos os sectores.

Também o Banco do Brasil aproveitando a melhoria nos rácios de crédito aproveitou para baixar no seu guidance anual, as provisões por imparidades, para um valor de R$14-16bn, dos anteriores R$16-19Bn .

No campo da concessão de crédito, em termos globais a carteira do banco caiu 1% YoY, mas em linha com a tendência do sector a concessão a particulares/consumo aumentou enquanto caiu no sector corporate.

No primeiro semestre o Banco do Brasil reportou um rácio de capital CET1 de 9,6% e embora esteja acima dos 8% requeridos pelo Basileia III, este caiu dos 9,8% do 1T, nesse sentido o banco continua a ser o que apresenta os rácios mais fracos entre os 3 maiores do país.

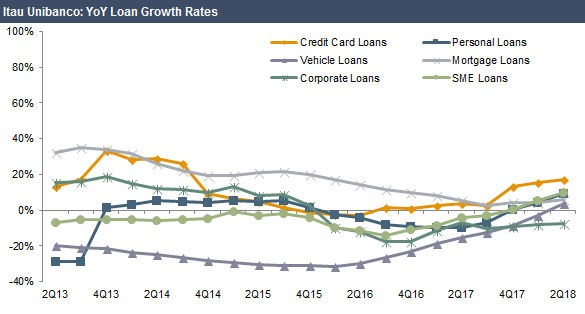

Itau Unibanco:

O Itau anunciou resultados de R$6,4Bn e embora este represente uma perda de 1% QoQ em termos anuais é um aumento de 3%.

O banco indicou um crescimento de 9% (YoY) na carteira de crédito, principalmente na concessão a privados, com enfoque para os a emissão de cartões de crédito, crédito pessoal, automóvel e hipotecário. No campo do financiamento corporate, também o Itau viu o volume de concessão cair, 7% (YoY).

Com as métricas a melhorar o Itau seguiu o caminho da concorrencia e reduziu no ultimo trimestre as provisões por imparidade em 29%, no entanto e contrariamente ao seus pares, não mexeu no guidande anunal, deixando o valor deste em R$16Bn.

Dos 3 bancos que faço cobertura, no mercado brasileiro, o ITAU é o que melhores rácios de capital apresenta, com um CET1 de 13,6%

Conclusão:

No médio prazo o grande desafio da banca no Brasil será lidar com a incerteza politica e com a volatilidade cambial, mas olhando para os números e balanço dos players, pelo menos destes 3, não vejo grande razão para preocupação.

Analisando as emissões de divida da banca podemos verificar que os investidores destes activos, normalmente os primeiros a dar sinal de que algo não vai bem, também não me parecem muito preocupados…….

Continuação de boas férias…..

{kind=link}