Numa altura que que os portugueses, pessoas de memória curta, se esqueceram dos casos BES, BPP e BPN, aparecem alguns fogachos noticiosos sobre os julgamentos dos presumíveis responsáveis pelo colapso destes antigos colossos da banca nacional, à memoria retorna a crise de 2007 – 2008, o FMI o apertar o cinto, quem perdeu as suas poupanças em produtos supostamente seguros onde os gestores bancários asseguravam a pés juntos que o investimento era garantido e com retornos acima da média, estava descoberto o milagre da multiplicação do dinheiro.

Os investidores de muitos destes produtos, não considerados depósitos bancários e por conseguinte não segurados pelo estado, ainda batalham para ver algum do seu dinheiro.

Embora infelizmente grande parte dos portugueses não tenham grandes poupanças, e os que as têm, normalmente não vão além dos certificados de aforro, obrigações do tesouro, PPR, PPA e os depósitos a prazo. Será a gestão da poupança um tabu em Portugal?

Uma questão de confiança no gestor bancário?

Tradicionalmente, as pessoas iam ao banco entregar as suas poupanças, como iam ao médico. O DOUTOR É QUE SABE, dizia-me o meu avô em ambas as situações, não questionar era a palavra de ordem, como se fosse uma religião.

Falo do meu avô, que foi um exemplo próximo. Em vida quando fazia uns “dinheirinhos” nos seus negócios da quinta ia religiosamente entrega-los no banco, quando faleceu e os filhos tiveram de ir “desenlear” (desembaraçar em algarvio) o mistério das contas bancárias do meu avô, descobriram que tinha mais de 20 contas no banco e todas com pequenas quantias. Portanto o DOUTOR NÃO SABE O QUE PARECE.

Em contraponto, a minha avó pegava no dinheiro juntava no saquinho e escondia-o atrás dos fardos de palha numa manjedoura sem porta. Quando necessitou de ser operada em Lisboa, levou 700 contos (na década de 80) para o hospital.

Em retrospetiva, a minha avó seria uma maximalista do Bitcoin enquanto o meu avô seria um defensor do sistema bancário.

O problema do meu avô e da minha avó, é o problema de muitos portugueses, é a iliteracia financeira.

Existe um dizer que reza assim;

As pessoas demoram mais tempo a escolher papel higiénico que a decidirem onde investir o seu dinheiro.

E a realidade parece ser essa mesmo, normalmente, quando somos confrontados com uma tomada de decisão viramos-nos para amigos, família e finalmente os gestores bancários, mas a realidade dos factos é que nada nem ninguém pode substituir a pesquisa e a leitura atenta dos prospetos (aqueles das letrinhas pequenas que ninguém lê) dos produtos de investimento.

Outra vez a confiança.

Um banco, não é uma instituição de caridade, têm de realizar capital, e cumprir os seus objetivos, de um modo simples, fazem dinheiro com o dinheiro dos clientes.

E por vezes os interesses dos clientes não estão alinhados com os interesses dos bancos, e isso não é um problema se os clientes souberem o que querem e estiverem atentos.

Com a crise a confiança nos bancos foi abalada, e muitos clientes menos informados sobre a segurança do seu dinheiro, “correram para os braços” da CGD, o banco do estado, à procura de segurança para o seu dinheiro.

Bitcoin, o meu banco pessoal (ou, na versão da minha avó, esconder o “dinheiro” nos fardos de palha)

A ideia dos crypto-assets substituírem, num futuro próximo a banca tradicional, é na melhor das hipóteses uma miragem, ninguém em Portugal consegue viver sem uma conta bancária, receber ordenados, pagar impostos, receber impostos.

Os levantamentos e depósitos de grandes somas de dinheiro são controladas e reportadas ao Estado ao abrigo de leis contra a lavagem de dinheiro, e o Bitcoin e os crypto-assets, permitem mesmo isso, transferência e depósitos de valor elevado (nem vou entrar na discussão sobre se o Bitcoin é dinheiro, porque na minha opinião não é).

A ideia de sermos o nosso banco não é de todo descabida, e compreendo o romance em volta desta ideia, mas como em todos os romances nem sempre a relação é pacifica, o que nos leva ao problema da segurança dos crypto-assets, mas iremos falar deste tópico mais a frente.

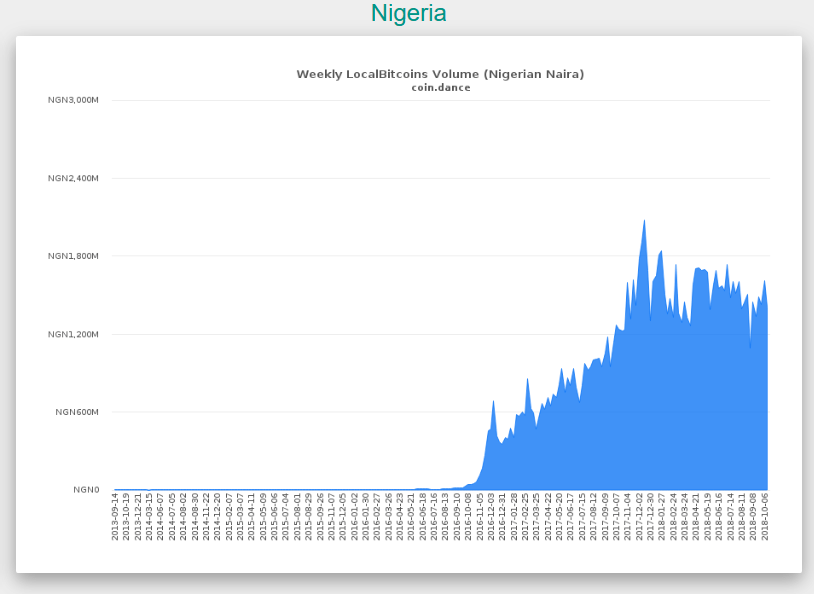

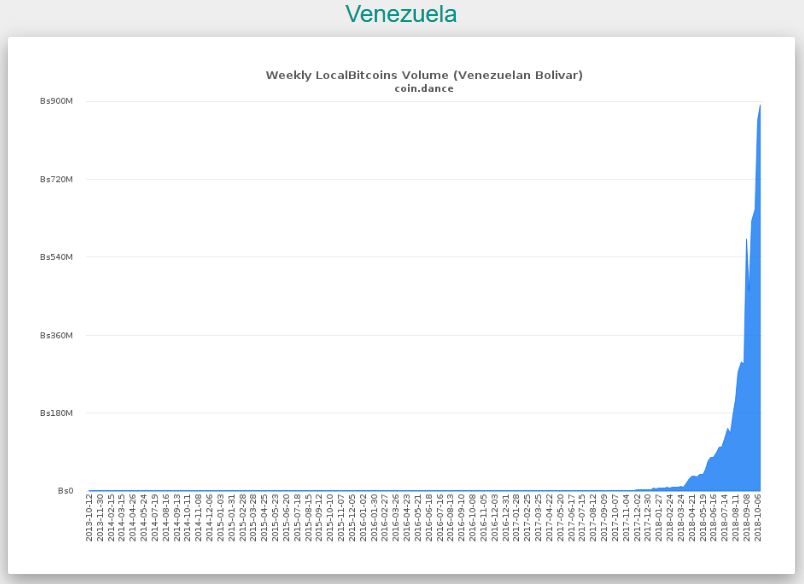

Em países onde a moeda desvalorizou, os cripto-assets começam, apesar da sua volatilidade no preço, a ser usados como uma alternativa viável ao dinheiro tradicional.

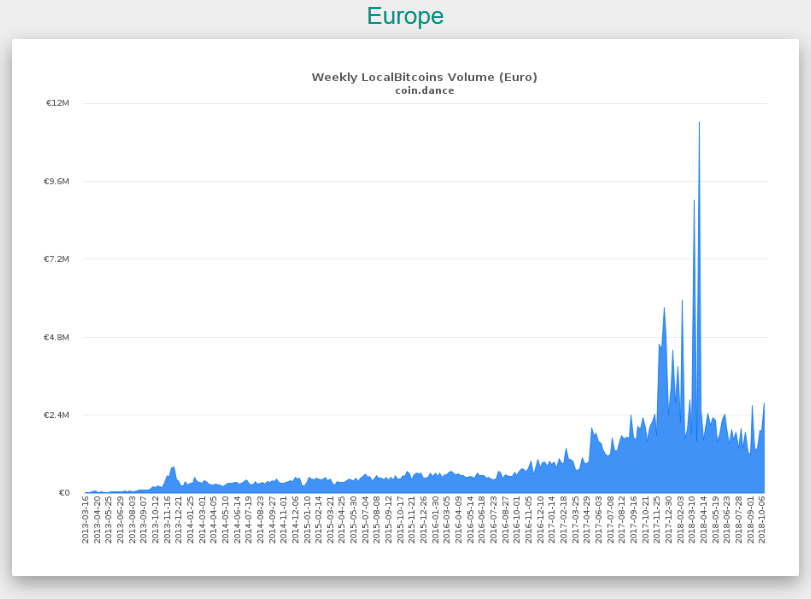

Vejamos os gráficos da compra de Btc no site localbitcoin da Argentina e Nigéria versus Europa

1 BTC Custa na europa 5.594,21€ (18/10/2018) 1 BTC custa na Venezuela 1,131,739.47 VES o que equivale a 15.500€

Estes dados são oriundos do site agregador https://coin.dance embora a “exchange” https://localbitcoins.com não seja uma exchange no sentido tradicional tipo binance, é um site que promove a compra e venda de crypto-assetes sem intermediários, e a sua popularidade entre diferentes países difere.

Refira-se também que no que diz respeito a estatísticas de cripto-assets como o BTC, muitas vezes (ou maior parte das vezes) estão extremamente inflacionadas, portanto devem ser tomadas com um “grão de sal” ou alguma desconfiança, visto não existir uma confirmação independente dos volumes negociados.

Se em casos onde existem dificuldades devido a política monetária dos governos, os crypto-assets podem ser uma alternativa, em situação de calamidade a situação é diferente.

Bitcoin e o cenário The Walking Dead

Para quem não conhece The Walking Dead conta a história de um pequeno grupo de sobreviventes de um Apocalipse de zombis, ou “walkers”, nesta série os personagens lutam contra os Walkers e entre si por poder, bens de modo a assegurar a sua sobrevivência.

O uso de bitcoins ou outro asset neste cenário de “Dooms Day” aterrador, implica;

- Uso de fonte de energia estável

- Acesso a internet (implica acesso 24/7 a blockchain)

- Miners e computadores (para assegurar a rede)

- Telemóveis / Dispositivos móveis para transferir Btc ou outro

Neste cenário não é viável o uso de Btc devido aos recursos acima descritos, é um cenário onde o valor reside no básico, comida, ferramentas e armas, enfim o básico para assegurar a sobrevivência. Voltaria-se ao fenómeno de economia onde os bens serão a moeda de troca.

Bitcoin VS Estado VS Banca

Não me parece lógico que o Estado e a Banca não estejam um pouco preocupados com este fenómeno das crypto-assets, estas modas vão e veem mas no entanto há “dinheiro” a trocar de mãos sem qualquer controlo do estado ou da banca.

No caso do Estado, tradicionalmente é uma maquina pesada que demora a regular estas novas tecnologias, vendo o dinheiro que esta industria movimenta não me parece que a proibição seja uma das opções, mas sim uma regulamentação ou, se as cryptos encaixarem numa categoria de ativo, a regulamentação em vigor para aquela classe de ativos aplica-se.

Se o estado é lento a agir, já os bancos internacionais foram mais rápidos com Futuros de Btc e pressionando a SEC para fazer os ETF, fornecendo serviços de custódia de Crypto-assets a institucionais, onde antes viam miúdos a brincar com novas tecnologias hoje vêm cifrões. Uma oportunidade de faturarem e mudarem o panorama da finança com as tecnologias mais recentes.

A titulo de curiosidade a primeira entidade bancaria a ter um computador foi o CityBank e em 1970 introduz as primeiras ATM.

A segurança do meu banco pessoal

Durante o rally das cryptos em dezembro de 2017, alguns early adopters fizeram verdadeiras fortunas em cripto-assets, uma das estrelas do mundo crypto Ian Balina foi hakeado e roubaram-lhe assets no valor de 2 milhões de dólares, em 2014 a maior exchange de cripto-assets Mt. Gox foi comprometida e roubaram milhões de dólares, relatos de roubos em exchanges são muitos, e a segurança de um bem que o dono é quem tem a chave privada pode verificar-se complicada.

Imagine ter uma folha de papel ou um ficheiro que vale 10 milhões de euros? guarda no cofre lá em casa? e se a casa arder? ou num cofre num banco?

Mas afinal sempre precisa de um banco? Acredito que sim, dai as recentes soluções de custódia de assets digitais seguradas e pensadas para investidores institucionais.

Conclusão

Da mesma maneira que o meu avô era um adepto dos bancos e a minha avó podia ser considerada adepta de ter o seu banco nos fardos de palha, também hoje em dia, há quem olhe para os bancos com desconfiança e realmente ninguém os pode culpar, ainda por cima o sentimento de impunidade e injustiça que paira no “ar” não ajuda em nada à credibilização do setor bancário, quanto aos cripto assets, a industria ainda tem muito que batalhar e não está isenta de fraudes, muito antes pelo contrário, nem isenta de taxas que os malandros dos bancos impõe as transferências bancárias, dependendo do uso da rede, as taxas de transferências em blockchain poderão ser muito elevadas.

Nem tudo é mau na Banca e nem tudo é bom no mundo das Cryptomoedas, aguardo com expetativa nos anos vindouros a evolução da tecnologia Blockchain, ou será mais parecido com a Bolha das Túlipas?

Disclamer:

Possuo no meu portfolio, alguns crypto-assets, não sou anti-crypto nem anti-banca, este artigo não é aconselhamento financeiro.

{kind=link}