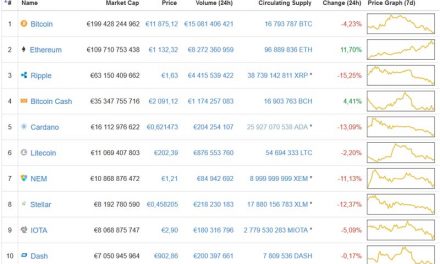

Identificação dos ciclos económicos

Os ciclos de negócio são um padrão de flutuações cíclicas que ocorrem na economia ao longo dos anos, estes ciclos podem influenciar o retorno dos ativos num horizonte temporal intermédio. Durante o ciclo económico, e dentro deste contexto, qualquer ajustamento deverá ter em conta os princípios da construção de portefólio bem como uma alocação estratégica de ativos.

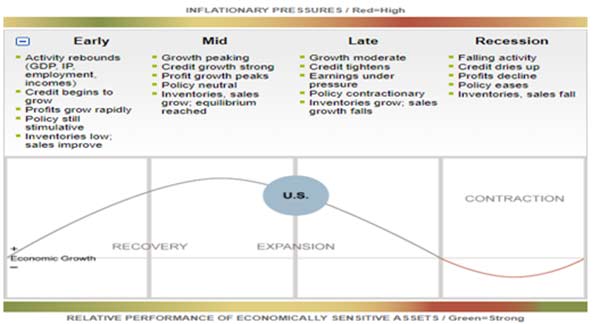

Vamos dividir o ciclo económico em quatro fases, a Fase Inicial, Fase Intermédia, Fase Final e a Fase de Recessão

- Durante a FASE INICIAL do ciclo, a economia atinge o fundo e ganha velocidade até que sai da Recessão na medida em que a atividade económica acelera. Normalmente a pressão da inflação é tipicamente fraca, as politicas monetárias são propicias e as rentabilidades (Yield curve) são elevadas. As classes de ativos mais sensíveis às fases da economia, como as ações, tendem a ter a melhor performance neste ciclo.

- Durante a FASE INTERMÉDIA, à medida que a economia recupera e entra numa fase de expansão, caraterizada por um momentum mais generalizado e auto-sustentável, mas com taxas de crescimento mais moderado, a inflação sobe e as politicas monetárias começam a serem mais exigentes, as Yield curves, são mais planas (ou com menor rentabilidade). As classes de ativos mais sensíveis às fases da economia, continuam a beneficiar como o crescimento da economia, mas a vantagem sobre as restantes classes de ativos diminui.

- Na FASE FINAL do ciclo, a expansão económica amadurece com pressões inflacionarias crescentes onde a Yield curve fica plana ou investida. E eventualmente a economia retrai e entra numa fase inicial de recessão, as politicas monetárias mudam de “quantitive tightening” para “quantitive easing”. As classes de ativos menos sensíveis às fases da economia, tendem a ter melhor performance, especialmente antes de entrar em recessão (reação em antecipação) e nas fases iniciais da recessão.

- Durante a FASE DE RECESSÃO, a atividade económica contrai. Os lucros das empresas entram em declínio e o acesso ao crédito torna-se difícil tanto para empresas como para o individuo. As politicas monetárias tornam-se mais “flexíveis” e os inventários das empresas contraem devido a pouca procura, preparando uma recuperação económica.

Não existe um timing certo entre as fases dos ciclos. A titulo de exemplo a duração dos ciclos nos U.S variam entre um ano e dez anos, e já houve casos em que saltaram fases tanto progredido como retraindo para fases anteriores.

O gráfico representa os principais impulsionadores dos ciclos económicos e como identificá-los:

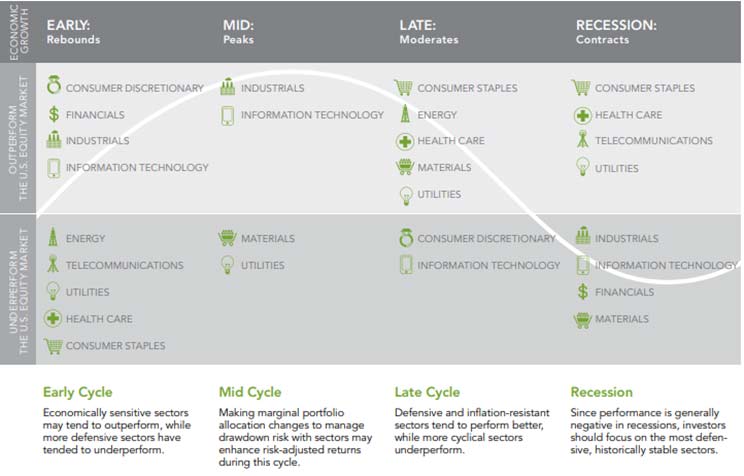

Performance dos setores nos diferentes ciclos económicos:

No S&P500 existem onze setores divididos por industrias (sub categorias). Esses setores são definidos da seguinte maneira;

- Consumer Discretionary: empresas que comercializam bem considerados não essenciais como, carros, televisões, entre outros artigos “supérfluos”; estes negócios tendem a ser os mais sensíveis aos ciclos económicos.

- Consumer Staples: empresas que comercializam bens de uso diário como comida, produtos para a casa e produtos de higiene pessoal; estes negócios tendem a ser os menos sensíveis aos ciclos económicos.

- Energético (Energy): Empresas cujo negocio é na sua grande parte ligado as seguintes atividades: construção ou manutenção de poços de petróleo, equipamentos de perfuração ou outros serviços ou equipamentos relacionados com o setor energético ( incluindo recolha de dados sísmicos), ou exploração, produção, marketing, refinação e ou transporte de combustíveis fosseis (carvão, gás, petróleo, gasóleo e gasolina).

- Financeiro (Financials): empresas cuja atividade envolve atividades bancarias, financeiras, bancos de investimentos, brokers, gestores de ativos, seguradoras e investimentos.

- Saúde (Health Care): Empresas em dois grupos da industria, fornecedores, fabricantes de equipamentos hospitalares ou equipamentos ligados a saúde bem como prestadores de cuidados de saúde; companhias envolvidas em pesquisa, desenvolvimento produção e marketing de produtos farmacêuticos e /ou de biotecnologia.

- Industrial: Empresas que o principal negocio é distribuir e fabricar “capital goods”, fornecer serviços comerciais ou fornecer servidos de transporte.

- Information Technology: Empresas que produzem software e serviços tecnológicos bem como hardware e equipamentos.

- Materials: Empresas envolvidas na transformação de matérias primas.

- Imobiliario (Real Estate): fundos de investimento em imobiliário, gestão e construção

- Serviços de Telecomunicações: Fornecedores de serviços de telecomunicações linhas fixas, serviço móvel, serviços de dados, 4G e fibra ótica.

- Utilities: Fornecedores de eletricidade, gás agua ou produtores independentes de eletricidade

Compreender as diversas fases do ciclo económico

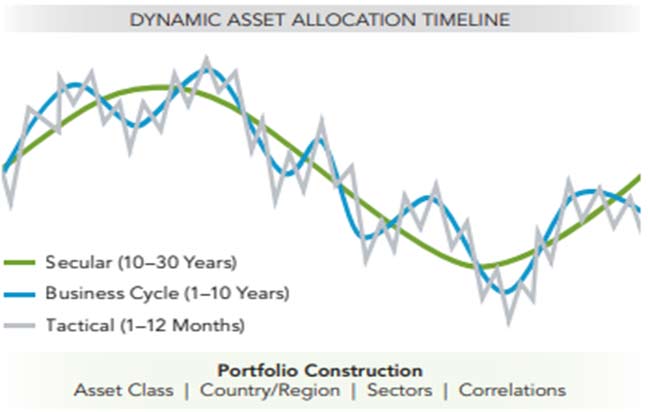

Uma framework que usa vários horizontes temporais para alocar os ativos

A performance de qualquer portefólio é gerada pela confluência de fatores nos vários horizontes temporais (curto, intermédio e longo)

Todos os ciclos económicos são diferentes, sendo também relativos os padrões de performance entre os setores de equidade (equity). Sendo importante referir os setores com performance acima da media ajuda reconhecer os setores nos quais se verifica uma performance consistentemente abaixo da média. A estratégia de investimento por setores não é apenas tática, mas também ajuda a posicionar os portefólio para o próximo ciclo económico.

FASE INICIAL DO CICLO

Setores que beneficiam com baixas taxas de juro e com os primeiros sinais de vitalidade da economia, tem tendência a ser os primeiros a ter melhor performance no mercado. Especialmente nos setores que são mais sensíveis às taxas de juro (relacionados com empréstimos) – como o consumer discretionary (bens não essenciais como aquisição de carros) e o Setor Financeiro.

Este setor historicamente tem tido uma excelente performance, em parte devido ao fato das empresas dentro desses setores beneficiarem do aumento do crédito, incluindo varias financeiras e industrias auto e produtoras de bens duráveis para a casa (consumer discretionary)

Setores sensíveis à economia – tais como Tecnologia da Informação, imobiliário e industria, foram potenciados na transição entre recessão e recuperação económica. Por exemplo o setor da industria tem algumas empresas (os transportes) cujos preços sobem em antecipação a uma recuperação económica.

Historicamente as empresas que “ficam para trás” na fase inicial do ciclo são os serviços de telecomunicações e utilities, que são geralmente mais defensivas em parte devido a uma procura persistente em todas as fases do ciclo económico. O setor energético também se inclui neste grupo já que o alivio das taxas de juro e em consequência o preço da energia tende a ser mais reduzido nesta fase inicial a sair da recessão.

FASE INTERMÉDIA DO CICLO

À medida em que a economia sai da fase inicial as taxas de crescimento estabilizam, os setores que tiveram uma performance superior na fase inicial atingiram o seu topo, e apesar de manterem uma boa performance, a principal beneficiaria desta fase serão as industrias cujos serviços ou produtos terão uma maior procura face a consolidação da economia.

Tecnologias da informação tem sido o setor com melhor performance dentro de todos os setores da economia na fase intermédia do ciclo económico, industrias como software e hardware, tendem a ganhar mumentum a medida que as empresas ficam mais confiantes na estabilidade da recuperação económica, estando dispostas a investir capital, em bens que necessitam de ser renovados no máximo de 4 em 4 anos, se bem que atualmente o hardware, devido ao seu turnover, seja adquirido em leasing ou renting.

O setor industrial falha em conseguir uma performance superior consistente, mas contem industrias que apresentam boa performance nesta fase intermédia do ciclo. Por exemplo, os produtores de “Capital Goods” (Bens de Produção são, os meios usados para produzir bens de consumo) tendem a beneficiar do aumento da procura numa economia sustentada e de crescimento previsível. Os setores com pior performance nesta fase, são as Utilities (eletricidade etc) e os Materials (materiais em bruto como a Madeira)

FASE FINAL DO CICLO

À medida que a economia amadurece os setores Energia e Materials são estreitamente relacionadas com os preços das matérias primas e que beneficiam da pressão inflacionaria gerada neste ciclo económico tardio, cuja performance é beneficiada não só pelos preços, mas também por uma procura consistente.

Aos primeiros sinais de abrandamento económico, os investidores orientam os seus investimentos para setores mais defensivos, aqueles que os lucros estão relacionados com necessidades básicas das populações que por definição são menos sensíveis à economia, particularmente o setor da Saúde, Consumer Staples e Utilities, que geralmente tem boa performance nestas condições

As tecnologias de informação e Consumer Discretionary, apresentam uma fraca performance, sofrendo com uma pressão inflacionista que reduz as margens de lucro, incitando os investidores procurar áreas menos sensíveis a economia.

RECESSÃO

Setores menos sensíveis a economia como o consumer staples, utilities, telecommunication services, e health care, são dominados por industrias que produzem itens considerados de primeira necessidade como pasta de dentes, eletricidade, telefones e medicamentos, sendo menos provável que os consumidores cortem despesas nestes produtos

Os lucros destes setores são mais estáveis do que outros setores num período de contração económica. O pagamento de bons dividendos pelas empresas dos setores Utility e Telecom, ajuda o setor a ter uma boa performance numa recessão.

Por outro lado os setor mais sensíveis a economia como a industria as tecnologias de informação, materials, imobiliário e setor financeiro, sofrem neste ambiente económico.

ANALISE MACRO-FUNDAMENTAL

Uma investigação macro-fundamental a industria consegue identificar, independente dos ciclos / padrões de negócio, variáveis especificas à dinâmica de cada industria que impactam a sua performance. Por exemplo um aumento de preço numa matéria prima impacta negativamente a performance da industria como o preço do petróleo afeta as companhias aéreas.

ANALISE BOTTOM-UP

Uma analise “bottom-up” – através de um critério de selecão com padrões pré-definidos – pode representar características únicas que poderá levar a uma performance superior face ‘as restantes empresas.

Criei o gráfico em baixo no tradinview.com, ao qual foi adicionado cada setor com cores diferentes. O horizonte temporal começa em Janeiro de 2000. Para o “communication services” só está disponível dados desde Setembro de 2012).

{kind=link}